De cómo la crisis desembocó en el mayor quebranto del erario público de la historia española

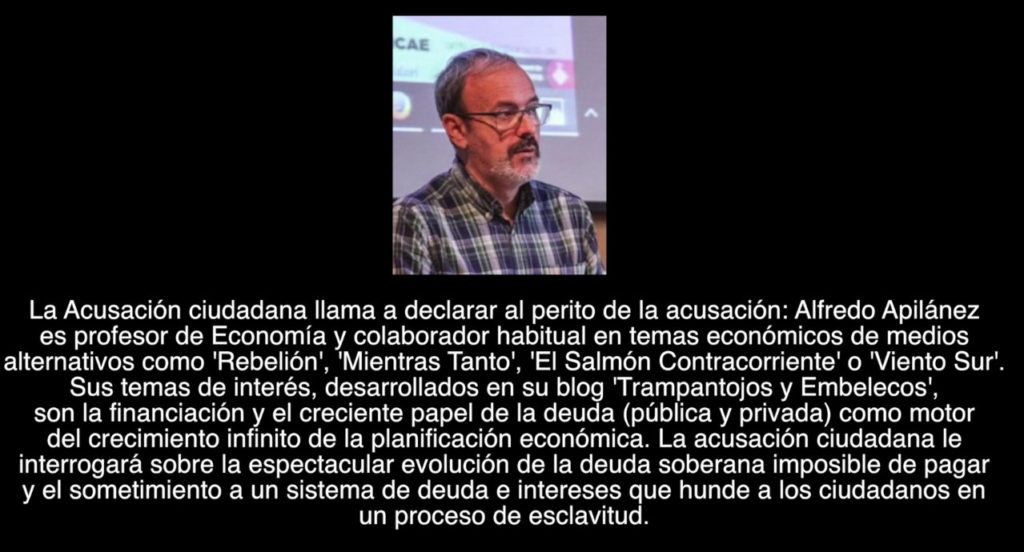

Cuestionario contestado por Alfredo Apilánez el 11 de marzo en el marco de la tercera sesión del “Proceso a la banca española». Se trata de un Tribunal Popular constituido al efecto de someter a juicio y exposición pública el colosal quebranto de la cohesión social y las finanzas patrias provocado por la oligarquía financiera así como la flagrante connivencia de los títeres del circo político que, con las draconianas políticas impuestas como consecuencia del rescate fraudulento de los financistas, cercenan sistemáticamente los derechos y las condiciones de vida de aquellos a los que dicen servir.

1) ¿Podríamos elegir la fecha de 1992 como momento simbólico del inicio de la explosión del crecimiento de la deuda privada creada por la banca española y de la monumental burbuja inmobiliaria que colapsó estrepitosamente en 2007?

Si, efectivamente, así es.

2) ¿Cuáles son los elementos de los que parte para hacer esa afirmación?

En realidad, el origen de la explosión de la deuda privada es global. Se enmarca dentro del proceso de financiarización que arranca en los años 70 al desarrollarse espectacularmente el sector financiero para sostener la menguante rentabilidad del capitalismo en tiempos de crisis adoptando las innovaciones creadas por los magos de Wall Street. A través del «crédito a muerte» se trata de compensar la drástica caída de la demanda salarial provocada por el incremento de la explotación del trabajo con el recurso masivo a la deuda y las innovaciones financieras. Su símbolo es la derogación de la ley Glass-Steagall en 1999 que facilita la incorporación de la banca comercial al casino financiero de la banca de inversión.

En este contexto, un país recién desindustrializado,con una economía estancada, altamente dependiente del capital extranjero y adicto crónico al monocultivo del ladrillo era el candidato perfecto para servir de cobaya del experimento financiarizador. En el caso español, el año 92 es relevante por dos motivos. El inicio de la titulización hipotecaria con la Ley 19/1992 y la firma del Tratado de Maastricht. Desde un punto de vista legal, la titulización hipotecaria española tiene su origen en la Ley sobre Régimen de Sociedades y Fondos de Inversión Inmobiliaria y sobre Fondos de Titulización Hipotecaria. En el preámbulo de dicha ley, el legislador reconocía que contribuir a abaratar la financiación para la adquisición de vivienda y facilitar la “movilidad” en la concesión de préstamos eran los objetivos perseguidos al conferir un marco normativo específico a la titulización en España.

En el Tratado de Maastricht se abre el proceso de creación de la unión monetaria propulsando la liberalización de los flujos financieros en la zona euro sin la restricción del tipo de cambio que posibilitará la financiación masiva de la burbuja inmobiliaria española por parte de la banca centroeuropea.

3) Ciertamente, a partir de esa fecha, los datos sobre endeudamiento privado no financiero (de hogares y empresas) y financiero (de la banca española con la extranjera) en España se disparan exponencialmente al tiempo que la actividad prestamista se enfoca principalmente hacia el sector inmobiliario. ¿Podría explicar los motivos por los que afirma que la titulización propulsó la voraz concesión de hipotecas y precisar cuál fue la responsabilidad de la banca privada en la omisión de información pública que le permitió aparecer como acreedor de hipotecas de las que no era titular mientras inflaba la cartera?

La clave reside en la expresión coloquial en el sector financiero acerca de la titulización: “hacer hueco” en el balance. Titulizar permitía vender hipotecas como churros transmitiendo el riesgo a los inversores y despreocupándose totalmente de la solvencia del deudor.

Los fondos de titulización españoles tienen, mayoritariamente, un modelo de estructura pass-through, caracterizada por una conexión entre los ingresos (pagos de intereses y principal) de los inversores y los flujos generados por los activos titulizados. En consecuencia, los inversores tienen una exposición directa al comportamiento de dichos activos. Así pues, bancos y cajas relajaron enormemente los estándares de concesión de hipotecas –modelo de prestar y vender- inflando la burbuja y sus cuentas de resultados mientras reducían artificialmente su exposición al riesgo.

Sin embargo, cuando las cosas se torcieron con la explosión de la colosal burbuja, los bancos -¿quién había vivido “por encima de sus posibilidades”?- exigieron la deuda de los morosos y se adjudicaron la garantía hipotecaria como si fueran los propietarios reales de todos los créditos. En lugar de comparecer en los juzgados como apoderados de los Fondos adquirentes de las hipotecas se hacían pasar por los acreedores titulares cuando eran tan solo los mamporreros que administran los cobros. La banca no cumple con lo legislado -según la ley 2/1981 de Regulación del Mercado Hipotecario, cuando se vende un crédito se ha de practicar en el Registro de la Propiedad una anotación al margen- ya que sería la constatación de que la hipoteca no le pertenece y no tiene legitimidad para exigir la ejecución hipotecaria como han demostrado recientes sentencias.

4) La entrada en el euro propulsó el endeudamiento del sistema financiero español gracias a la financiación a espuertas recibida de los bancos de los países con excesode ahorro (alemanes y franceses). ¿Cree usted que esa deuda contraída con la banca centroeuropea fue causa principal del “sobrecalentamiento” del sistema financiero español y que el principal objetivo del colosal rescate posterior sufragado con fondos públicos fue “liquidar” esos pagos?

Desde luego. Se trata del perverso cepo en el que los llamados PIGS (Portugal, Irlanda, España y Grecia) hemos quedado atrapados con el otrora milagroso euro. Los grandes bancos de las economías del Centro –principalmente Alemania con su enorme supéravit comercial-financiaron masivamente la burbuja inmobiliaria española. La existencia de una moneda única, el euro, alentó este flujo, dado que ya no existía el peligro de una devaluación que agravara el riesgo de impago en caso de crisis en algún país de la periferia. Esto originó una enorme burbuja del crédito privado, principalmente en el sector inmobiliario (recordemos que en la “piel de toro” se construía más que en Alemania, Italia y Francia juntas) aunque también en el consumo. Según el último informe del Banco Internacional de Pagos, la banca española debe todavía más de un billón de dólares a la banca extranjera.

Cuando se produjo el colapso del sistema financiero internacional, la prioridad de la gran banca europea –aliada con el BCE- era evitar las consecuencias sistémicas de un impago generalizado causado por la quiebra de las cajas y bancos españoles. El famoso rescate de 2012 a cuenta de la ciudadanía –“apertura de una línea de crédito” según don Mariano- y toda la política monetaria del BCE vinieron al salvamento de la banca europea y estadounidense atiborrada de paquetes de deuda hipotecaria tóxica incobrable de los bancos y cajas patrios.

5) Afirma usted que los poderes públicos, usando su potestad legislativa de forma torticera, practicaron la connivencia más flagrante con los abusos y latrocinios cometidos por los prebostes de la gran banca privada. ¿Podría precisar esta acusación?

Desgraciadamente, los poderes públicos fueron meros comparsas que bailaban al son de la banca y del bloque del ladrillo. Habría que destacar la vista gorda cuando no complicidad absoluta del Banco de España y la CNMV supuestamente “independientes” en la dejación dolosa de su función de control y supervisión del sistema financiero hasta que le estalló la bomba de relojería en las narices. Incluso llegando a ignorar el informe de la inspección de 2006 en el que se alertaba de los graves riesgos de estallido de la burbuja y de la sorprendente pasividad del supervisor. El Banco de España relajó la política crediticia para la concesión de hipotecas (en la época que el Sr. Jaime Caruana era gobernador, ahora es el General Manager del BIS) y la concesión de créditos al promotor además de propulsar la titulización permitiendo el “truco” de sacar del balance las hipotecas. Todo ello acompañado de una intención flagrante de ocultación de las reales dimensiones del problema y del montante del rescate.

Merece la pena destacar lo que decía entonces el director de supervisión del Banco de España en una presentación en 2010: “El proceso de titulización en España ha sido un tanto atípico y diferente al modo en que se ha desarrollado en otros países: con elevada calidad de sus activos subyacentes, concedidos bajo unos criterios de aprobación rigurosos, sujeto a una regulación y supervisión exigentes. Es cierto que se ha visto afectado por el empeoramiento del entorno económico y el estancamiento del sector inmobiliario pero este deterioro no está vinculado con el negocio de originación y distribución de riesgos, ya que las entidades españolas han fundamentado su operativa desde una óptica basada en la banca tradicional”Súper sic

Las instituciones soberanas pusieron el BOE al servicio del bloque del ladrillo a través de todo tipo de reformas legislativas –ley Boyer, ley del suelo, la citada desregulación de la titulización y todo tipo de facilidades y deducciones fiscales a favor de la compra en detrimento del alquiler-. Por no mencionar la casi desconocida pero neurálgica complicidad en la renuncia a la soberanía monetaria (Maastricht) al dejar la financiación de la deuda pública en manos de la banca privada. Todo ello para favorecer al que Zapatero calificaba de “sistema financiero más sólido de la comunidad internacional”.

6) Conceder crédito a los promotores a nivel estratosférico significa proporcionar la materia prima de la especulación con el suelo que fue la base -junto con el crédito a espuertas de la banca privada- de la colosal burbuja inmobiliaria. ¿Cree que hubo connivencia por parte del gobierno?

Desde luego. Como hemos dicho, la incestuosa relación entre grandes inmobiliarias, cajas de ahorros y ayuntamientos alcanza el nivel legislativo. La Ley del suelo de 1998 tuvo como uno de sus principales objetivos el aumento de suelo urbanizable –barra libre para las recalificaciones y la vorágine constructora que desembocó en la súper burbuja inmobiliaria-, en el razonamiento supuestamente liberalizador y profético de que si se ponía en el mercado más suelo de tal naturaleza, descendería el precio del suelo y, en consecuencia, de la vivienda. Con dicha Ley se daba un importante cambio de rumbo en la clasificación de suelo, por cuanto hasta ese momento se entendía que el suelo no urbanizable era el mayoritario por su carácter residual. Sin embargo, con la Ley de 1998, todo el suelo que no ostentara el carácter de urbano, ni debiera estar protegido y preservado como no urbanizable, pasaría a ser urbanizable con el consiguiente aumento descomunal del festín especulativo.

Asimismo, las administraciones hicieron uso de las semipúblicas Cajas de ahorros como propulsoras de todo el proceso especulativo –en gran parte basado en la masiva y corrupta financiación de promociones urbanísticas faraónicas que acabaron resultando ruinosas- jugando un papel esencial en el crédito a los promotores hasta llevarlas a la ruina ante el derrumbe del castillo de naipes. Eran el núcleo de la podredumbre del monocultivo ladrillil al servir de nexo financiero entre promotores y constructoras por un lado y las venales administraciones públicas por otro. Tenemos como símbolo destacado de esta connivencia incestuosa –para no incidir más en un tema archiconocido- el caso Bankia como símbolo del destrozo.

7) Afirma usted que la complicidad negligente entre los supuestos vigilantes del cumplimiento de la legalidad -notarios, auditores- con la banca privada y la intervención fraudulenta de las calificadoras de riesgo inflando las calificaciones de las entidades y sus emisiones de títulos de deuda para optimizar su salida al mercado fueron el lubricante ideal que propició que la “fiesta” continuara sin molestas interrupciones ni señales de alarma hasta el colapso. ¿Podría precisar algo más su afirmación?

La relación entre la banca y los supuestos vigilantes del sector encargados del cumplimiento de la normativa es un caso flagrante de conflicto de intereses y una pantomima descarada. El descontrol en la asunción de riesgos y la manipulación de las cuentas por parte de las entidades financieras, que financiaban hasta el 100% de la vivienda (muy por encima del 80% establecido legalmente como tope) -incluyendo el coche, el reloj y lo que hiciera falta y partiendo de tasaciones temerarias –fue perpetrado con la complicidad total de auditores y calificadoras de riesgos. Valga un botón de muestra del papel de los encargados de dar fe de la veracidad de las cuentas: En 2011, Bankia declaró ganancias de más de 300 millones de euros, auditadas por Deloitte. Sin embago, menos de un año después el Gobierno español nacionalizó la entidad, que se tragó al menos 23.500 millones de euros. ”Poco después de la nacionalización, resultó que los registros auditados por Deloitte eran incorrectos, ya que el banco, en realidad, había perdido 4.300 millones”

Los notarios dieron su beneplácito a todo tipo de cláusulas abusivas: productos complejos como las cláusulas suelo, comisiones sangrantes, etc. ocultas en la intrincada letra pequeña y omitieron su obligación de asegurarse del entendimiento del contrato por parte del deudor e informarle de las cargas y responsabilidades asumidas. En lugar de velar por los intereses del cliente , al comprobar la legalidad del contrato o explicar las cláusulas que se firman, entre otras labores, se forraron (10% de los gastos de formalización de la hipoteca) dando fe de contratos fraudulentos.

¿Y qué decir de los “vigilantes del mercado”: las calificadoras de riesgos? Un dato bastará también para mostrar su papel de pirómanos de la explosión crediticia. En el caso concreto de la titulización española, el 87% de los valores emitidos entre 1993 y 2007 obtuvieron la máxima calificación crediticia (la famosa AAA) en el momento de su creación, un porcentaje que destaca si se compara con el de otros mercados desarrollados.

8) Para ir concluyendo con este punto ¿Podría decirnos qué otras prácticas predatorias integraron el saqueo perpetrado en el “esquema ponzi” de los años de vino y rosas?

Es imposible consignarlas todas aquí. La banca recurrió a todo tipo de prácticas comerciales predatorias: manejaban a su antojo los índices de referencia –ahí están los fraudes en el Libor y Euríbor, con márgenes a todas luces abusivos- incluían la abusiva cláusula del vencimiento anticipado que autoriza al banco a ejecutar la hipoteca y el desahucio en subasta notarial si se produce el impago de dos o tres cuotas –incluso no siendo ya el acreedor legítimo por haber empaquetado y titulizado el préstamo-, cobraban comisiones leoninas (más que en cualquier otro lugar de Europa) por cualquier cosa, imponían la obligación de contratar seguros de vida con la aseguradora del banco al contratar la hipoteca y un infinito listado de malas prácticas que han recopilado las asociaciones de usuarios. Y eso, por no hablar de las estafas estrella, que han podido suponer un auténtico robo de 50.000 millones de euros, si no más, mediante las participaciones preferentes. Todo lo anterior les haría merecedores del calificativo de depredadores financieros de la ciudadanía.

9)¿Qué más nos puede decir sobre los privilegios de la banca privada en el sistema económico actual? Muy brevemente, su enorme poder se basa en que la emisión de dinero y medios de pago está privatizada. Estas instituciones tienen el privilegio monopolista de crear dinero-deuda productor de intereses de la nada (el 97% del dinero circulante es dinero bancario privado) planificando a través del monopolio del crédito la actividad económica y dirigiendo la financiación no a la economía productiva sino a las burbujas de activos inmobiliarios y la expropiación financiera de la ciudadanía. Asimismo someten a los estados como España privados de soberanía monetaria a una sangría continua (segundo capítulo de gasto público intereses de la deuda por encima del desempleo). Podríamos afirmar pues que son el pilar sobre el que se asienta la rentabilidad en el capitalismo financiarizado fomentando el rentismo y la especulación con activos y agudizando enormemente la pobreza y la desigualdad.

10) Vayamos ahora a algunos detalles del colosal rescate público de la banca española. En la introducción de los acusados en este proceso, cada uno de ellos, llevan adosados a su ficha personal las diferentes ayudas recibidas por el banco que presiden. Estas ayudas llegan a través de varios y diferentes canales ¿Qué razón hay para esta dispersión de los caudales?

El objetivo era camuflar el cuerpo del delito. Ninguno de los organismos que poseen los datos al respecto (Banco de España, FROB-Ministerio de Economía, Comisión Europea y la infausta Troika) ha tenido la intención de publicar las cifras reales; al contrario, las ha diluido, mixtificado y ocultado. Se hace así para que se pierda el rastro del dinero entregado y se evite una fiscalización eficaz de la colosal cantidad de dinero público entregado a fondo perdido para rescatar a la banca privada ante el colapso de la colosal estafa piramidal en la que se había embarcado.

El Banco de España dio a luz una nota sobre ayudas públicas a la banca (2.9.2013) que vale la pena ver en internet: es un papelillo que parece sacado de los apuntes de un estudiante de empresariales. Una nota , no unos informes periódicos extensos y cuantitativos, que es lo que cabía esperar tratándose de la mayor aplicación de dinero público en la crisis . Pues bien, ahí fueron excluidos manifiestamente algunos elementos esenciales, y los que más pérdidas de dinero público han supuesto: los EPA ( Esquema de Protección de Activos ).

11) ¿Quiere decir que la cantidad de dinero público entregado a la banca tiene cantidades diferentes a las oficiales?

Desde luego. Las autoridades se han entregado a la ocultación y manipulación de las cifras reales mediante su dispersión en distintas rúbricas para dificultar la desoladora visión de conjunto. La cifra inicial se dijo que eran 40.000 millones de euros, después se dijo que 60.000 millones, el Tribunal de Cuentas dice que 104.000 millones pero la cifra más probable está cerca de los 500.000 millones, es decir medio billón de euros incluyendo el rescate europeo cargado a las arcas públicas -con la imposición de políticas concretas que convirtieron al reino en un protectorado de la Troika- y la asunción de toda la basura procedente de la burbuja a cargo de la SAREB.

En 2007 España no tenía un problema de deuda pública –sólo equivalía al 35,5% del PIB–, pero desde entonces ésta no ha dejado de crecer y ya ha superado el 100% del PIB, el nivel más alto desde 1909.

Se trata de minimizar el coste del reflotamiento y magnifican el coste de haberlas dejado quebrar . Siempre cantan la misma milonga: hay que poner dinero público, pero más hubiera costado dejarlas quebrar .

Un experto desmonta esta justificación recurrente del rescate: la presunta protección de los depósitos de los ahorradores. Se nos dice: si se les deja quebrar, esos depósitos corren el riesgo de perderse. Pues no es así. Lo cierto es que no hubieran faltado bancos solventes dispuestos a que les traspasaran esos depósitos, incluso ofreciendo una mayor remuneración.

En suma, rescatar ha sido mucho más caro para los ciudadanos que haber dejado desaparecer, ordenada y socialmente, a las cajas y bancos quebrados .

12) ¿Cuánto mayor es el banco menos ayudas del Estado precisa? ¿Los tres más grandes, Santander, BBVA y CaixaBank, no precisaron ayuda de las arcas públicas?

En absoluto. Se trataba de aparentar que una parte del organismo estaba sano y que extirpando el tumor (Cajas de Ahorros) se podría regenerar el resto (grandes bancos). El Banco de España siempre ha aplicado la misma receta como medicina a las “crisis bancarias”: un banco se come a otro banco, se supone que el que es comido es el insolvente. Para que exista un banco solvente –en contraposición a las cajas insolventes- se lo tiene que maquillar como se han maquillado la contabilidad del Santander, BBVA y CaixaBank. Se proclama enérgicamente que “no consta que hayan recibido ayudas oficiales” pero si constan unos descomunales avales a cargo del contribuyente por 90000 millones de los que no se sabe cómo han acabado así como el “chollo” de los Esquemas de protección de activos para cubrirse de las pérdidas por toda la basura de las cajas liquidadas a precio de saldo a cargo del FROB y el colosal rescate encubierto al ser mantenidos con respiración asistida del BCE para honrar las deudas ante los fondos de inversión internacionales al cerrarse el interbancario en el estallido de la crisis de 2008.

13) ¿Esta impresión de solvencia del Santander, BBVA y CaixaBank -ventilada a los cuatro vientos por las autoridades- es pues falsa? Y, en ese caso, de dónde obtuvieron los recursos para el colosal camuflaje?

Totalmente falsa. Además de ayudas públicas –las ya mencionadas más créditos fiscales en la absorción de los restos de las cajas y la venta a precio de oro de sus activos basura a la SAREB- la parte del león del salvamento que recibieron los tres grandes provino como digo del BCE. Desde 2008 a través de la famosa barra libre de liquidez, el BCE -con fondos públicos creados en pantallas de ordenador- prestó al 0% colosales recursos a la los grandes bancos que éstos invertían en deuda pública española al 6-7% provocando la ruina de las finanzas públicas a través del pago de intereses -30.000 millones anuales- por una deuda provocada en gran parte por el propio rescate bancario. ¡Con dinero público del Banco Central Europeo se hunden las finanzas de los Estados! Este absurdo llegó al paroxismo con la expansión cuantitativa (política monetaria no convencional del BCE) y la absorción de enormes cantidades de bonos públicos y privados de la banca española por parte del gran capo de Frankfort –que tiene prohibido financiar a los estados-. En concreto la gran banca patria ha endilgado nada menos que 300,000 millones de emisiones de renta fija -empaquetando todo tipo de préstamos y la basura restante de la burbuja- al BCE en las últimas rondas de la QE. En conclusión: la gran banca goza de la respiración asistida de nuestro banco central para engrosar sus abultadísimas cuentas de resultados y continuar esquilmando las arcas públicas e inflando nuevas burbujas con la colosal inyección recibida.

14) Entonces, ¿hubo un rescate encubierto? ¿Se mintió a los españoles diciéndoles que no había necesidad de una intervención de las finanzas españolas?

De lo expuesto se deduce claramente la respuesta afirmativa. De lo que se trataba es de socializar las pérdidas privadas mediante dinero público cargando al erario con una colosal deuda odiosa e ilegítima y ocultando y dejando impunes las responsabilidades de los que por su acción u omisión produjeron este desastre.

15) ¿Si hubiera habido un rescate al uso se tenían que haber practicado quitas sobre la deuda?

El único modo viable de gestionar el rescate público habría sido provocando pérdidas a los acreedores internacionales para hacer viable el pago de la deuda pero los poderes financieros no están dispuestos a ello ya que se derrumbaría todo el castillo de naipes de derivados (los famosos CDS) que se activarían en caso de impago provocando enormes pérdidas a los dueños del casino. El caso griego es un aviso para navegantes de la inviabilidad de reestructuración de la deuda bajo el talón de hierro de la Troika y del fanatismo neoliberal de la UE.

16) Lo que acaba de manifestar es muy importante, nos está diciendo que el gobierno para presumir de una impecable gestión evitando el rescate impidió que los acreedores de la deuda se vieran abocados a tener que perder una parte de su inversión por las quitas ¿Esto fue así?

Afirmativo, se trató de una flagrante socialización de pérdidas. El Gobierno (cual perro guardián de los intereses del capital financiero y obediente esbirro de la infausta Troika) permitió que los bancos y los fondos de inversión cobraran hasta el último euro y no se vieran en la situación perentoria de practicar quitas. Toda la deuda bancaria se cargó a cuenta del sacrificio y las penalidades que sufren los españoles por los recortes supuestamente provocados por el “coste del rescate”.

17) ¿Por sus manifestaciones podemos colegir que usted acusa a los responsables de la banca española de malas prácticas y del hundimiento de las finanzas del país?

Sobran los motivos. La banca privada hinchó y se benefició con artimañas de la colosal burbuja; cuando ésta explotó echó de sus casas con trapacerías e ilegalidades a centenares de miles de familias; al colapsar bajo el peso de la montaña de deudas contraída irresponsablemente puso la soga de la deuda impagable en nuestra economía; con dinero casi gratis del BCE se lucró prestando dinero al Estado que graciosamente se estaba encargando de su salvamento a costa del bienestar del ciudadano español. Si, por todo lo anterior, yo les acuso, a ellos y a los políticos que han participado de esta estafa descomunal con consecuencias catastróficas para la ciudadanía. El castigo administrativo y/o judicial a quienes, por su acción u omisión produjeron este desastre está por ejecutar.

Agradezco especialmente a Salva Torres (asociación 500×20 ) y a José Manuel Novoa (Asociación de Hipotecados Activos) la invitación a participar en el evento y, muy especialmente, la paciencia y la valiosa ayuda prestadas en la elaboración del cuestionario.

Blog del autor y streaming del evento: https://trampantojosyembelecos.wordpress.com/2017/03/12/intervencion-en-la-tercera-sesion-del-proceso-a-la-banca-espanola/

ISLANDIA como seguir su ejemplo . Quer han echo ? Algún punto en contra . Que tiene de malo su modelo

Hablando de derivados,hablan de ellos en el último «Kaiser report»:

https://youtu.be/xVVCNb31DZU?t=41

Hola Carlos

muchas gracias por su información. Seguro que será útil a todo el mundo.

saludos

Gracias de nuevo por contestar Carlos, un placer debatir con gente interesada en estos arduos asuntos. Disculpa el retraso en aparecer aquí la respuesta pero contesté en mi blog y se me olvidó pegarlo aquí.

Lo del BCE es de juzgado de guardia: un banco público conchabado con sus “colegas” privados para esquilmar las finanzas de los estados a través de la deuda pública y toda una serie de añagazas de política monetaria “no convencional” al servicio de la restauración de la maltrecha rentabilidad del capital. Toda esa montaña de liquidez de la QE, además de servir de bombona de oxígeno para la banca privada, infla de nuevo las vorágines especulativas y las burbujas de crédito en sectores improductivos como el rentista-inmobiliario. En fin, un auténtico cáncer social.

Lo que dices de Bankia es totalmente correcto. No conozco el informe de Barba pero me inspira total confianza. Él y otros economistas han hecho un informe sobre el falseamiento de las cuentas de la contabilidad nacional española que ha sido reconocido como correcto en sus conclusiones incluso por la comisión europea.

Sobre lo de los derivados hay mucha tela que cortar. Por si te interesa estoy leyendo este estudio de Astarita que los describe muy bien.

https://rolandoastarita.wordpress.com/2017/02/13/economia-politica-de-los-derivados-y-la-teoria-de-bryan-y-rafferty-1/

Gracias Carlos por la respuesta. Intentaré argumentar de nuevo la “dichosa” afirmación.

-En 2008, ante el colapso inmobiliario, la desvalorización de los activos -morosidad galopante (promotores y particulares), depreciación de la garantía de los préstamos, de la deuda pública en sus carteras, etc- y el brutal aumento del pasivo -ante todo, el endeudamiento colosal con la banca extranjera y la activación de seguros por impago (CDS), garantía de cédulas hipotecarias, etc.- todo el sistema financiero español -también el internacional, por cierto- estaba quebrado.

-Si lo anterior fuera poco, no tienes más que pensar en que bancos y cajas (para éstas no fue suficiente) se enchufaron a la manguera de liquidez del BCE al cerrarse el interbancario en 2008 por la desconfianza ante la enormidad de la “basura” presente en los balances de los bancos hispanos. Sin esa manguera de liquidez -y otras facilidades proporcionadas por el capo de Frankfurt hasta llegar al paroxismo con la QE- todo el sistema financiero patrio se habría ido al garete.

-La prueba fehaciente de lo anterior es que los bancos dejaron de ejercer su función – el crédito disminuyó drásticamente (el famoso cierre del grifo)- y se dedicaron a hacer negocio fraudulento -como digo en el texto- con la prima de riesgo de la deuda que ellos mismos estaban provocando, hundiendo las finanzas públicas para obtener beneficios monopolistas gracias al capo de Frankfurt -como se suele decir: así cualquiera recupera el “resuello”, no?-. Piensa en el siguiente absurdo surrealista: ¿cómo hace negocio la banca? prestando pasta. ¿Cómo puede subsistir una empresa capitalista sin generar ingresos corrientes? Pues la banca patria lo hizo: dejaron prácticamente de prestar y se enchufaron al dinero “público” del BCE sin usarlo “productivamente” esperando volver a inflar las burbujas de activos para volver a las andadas -que es lo que ahora les está sacando un poco las castañas del fuego-.

En conclusión Carlos: la banca patria quebrada -como el resto del sistema financiero del corazón del sistema, empezando por el imperio- fue mantenida por el BCE hasta que el zombi recuperó levemente el pulso inflando la burbujita con esa enorme masa de liquidez de la QE. Si esto es capitalismo y libre empresa que baje Dios y lo vea.

Espero haberte aclarado un poco más el punto.

-Ah, se me olvidaba: sobre lo del tribunal de cuentas te remito al enlace anterior del artículo de Mientras tanto que, en mi opinión, es el que mejor explica, el pozo sin fondo -mucho más que esos ridículos 60000 millones de un organismo que al fin y al cabo forma parte de los que perpetraron el latrocinio y por tanto está muy interesado en ocultar sus reales dimensiones- de la gran estafa sufrida por la ciudadanía de la piel de toro.

O sea,que el BCE se dedica a regalar el dinero a la banca privada,y la banca privada lo que hace es invertirlo en derivados,¿no?,

si esto es así,¿podrías ahondar mas sobre los derivados,cuando tengas un hueco por ahí?,gracias,por cierto,Juan Carlos Barba y no recuerdo quien mas,checaron que hubiera pasado con Bankia,si se la hubiera dejado quebrar,

y les daba,que los depositantes no hubieran palmado pasta,no se si checaron mas bancos y cajas.

Gracias a ti,pero me sigue sin quedar claro si las cajas y bancos estaban y siguen quebrados,llevo años leyendo a Novoa y a otros,y jamás me queda algo claro,cambiando de tema,¿dónde coño han ido a parar esos supuestamente 60.000 millones que dice el tribunal de cuentas?.

Gracias Carlos, muy atinado el comentario, es un punto que puede parecer dudoso y tienes razón en que hay una cierta contradicción con afirmaciones anteriores. La explicación es que se trata de una cita que reproduje textualmente y que, como digo en el texto, creo que da en el clavo al señalar que la justificación de la protección de los depósitos esgrimida para justificar el colosal rescate público a la banca es una falacia más. Te copio la cita completa que lo deja clarito: “Lo que no se produjo: liquidar ordenadamente las entidades en crisis, básicamente cajas de ahorros, asegurar la elección de los ahorradores para colocar sus fondos en un banco sano (los bancos estaban y están deseosos de obtener esos fondos, incluso ofreciendo mayor rentabilidad para el ahorrador); asegurar las coberturas y los planes de pensiones de los empleados con la venta de determinados activos inmobiliarios (no los solares y promociones invendibles, sino los edificios y oficinas de las propias cajas, generalmente situados en las mejores zonas comerciales y de negocios), incluso a precios reventados. Lo que quieren los bancos no quebrados es liquidez y, para obtenerla, han peleado y pelearán por captar depósitos. Por lo tanto, no hubieran faltado bancos dispuestos a que les traspasaran esos depósitos, incluso ofreciendo una mayor remuneración. Sobran novios solventes para garantizar a los depositantes sus ahorros o su tesorería, incluso con mayor rentabilidad”.

http://www.mientrastanto.org/boletin-122/notas/el-coste-del-rescate-bancario-las-cifras-reales

Lo de los bancos sanos o solventes yo no lo comparto del todo -en el caso de los hispanos, los extranjeros estarían mejor- pero ciertamente, al ser rescatados por el BCE, lograron librarse de activos tóxicos y obtener liquidez más que suficiente para hacerse cargo de los depósitos de las cajas (que, por lo demás, no son más que anotaciones electrónicas).

Pues lo dicho, muy agradecido por el atinado comentario.

No entiendo lo siguiente:

«Lo cierto es que no hubieran faltado bancos solventes dispuestos a que les traspasaran esos depósitos,»

¿no quedamos que la banca ahora mismo,todavía es insolvente?.